[ad_1]

Jika Anda menunda membeli rumah karena Anda pikir disetujui akan terlalu sulit, ketahuilah ini: Kualifikasi untuk hipotek mulai menjadi sedikit lebih dapat dicapai, tetapi standar pinjaman masih kuat.

Pemberi pinjaman membuatnya sedikit lebih mudah bagi pembeli yang berkualitas baik untuk mengakses pembiayaan, yang membuka lebih banyak pintu bagi orang yang siap bergerak.

Jadi, jika persyaratan ketat menahan Anda, shift ini bisa menjadi peluang yang Anda tunggu, tanpa mengulangi praktik pinjaman yang berisiko yang menyebabkan kecelakaan perumahan pada tahun 2008.

Pemberi pinjaman membuka lebih banyak pintu

Bank menawarkan kredit kepada lebih banyak orang dalam upaya untuk meningkatkan aktivitas di pasar perumahan, termasuk pembeli yang memiliki skor kredit lebih rendah atau pembayaran uang muka yang lebih kecil. Dan itu berarti lebih banyak orang yang disetujui untuk hipotek.

Tapi itu tidak berarti kita akan menuju kecelakaan lain seperti 2008. Bahkan dengan sedikit pelonggaran akhir -akhir ini, standar pinjaman hari ini masih jauh lebih ketat daripada saat itu.

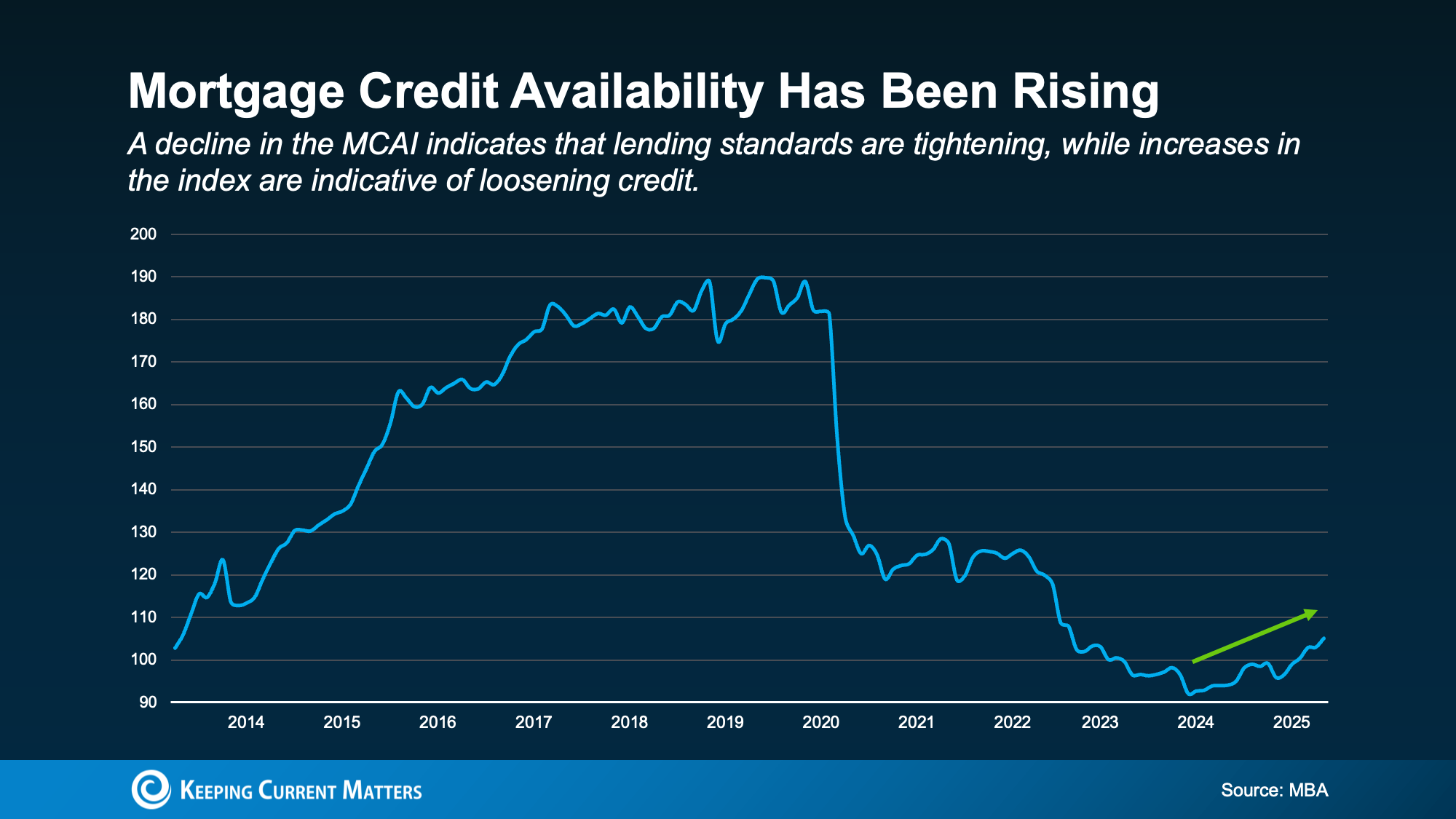

Menurut Asosiasi Bankir Hipotek (MBA), Indeks Ketersediaan Kredit Hipotek (MCAI) telah naik. Indeks ini menunjukkan betapa mudahnya atau sulit bagi orang untuk mendapatkan hipotek.

Ketika indeks naik, itu berarti bank meredakan standar pinjaman mereka. Dan pada bulan Mei, ketersediaan kredit mencapai titik tertinggi dalam hampir tiga tahun (Lihat grafik di bawah ini):

Mengapa ini penting bagi Anda? Ini berarti Anda sekarang dapat memenuhi syarat untuk hipotek yang tidak akan Anda miliki beberapa bulan yang lalu. Itu Asosiasi Penjamin Emisi Nasional (Rumah) menjelaskan:

Mengapa ini penting bagi Anda? Ini berarti Anda sekarang dapat memenuhi syarat untuk hipotek yang tidak akan Anda miliki beberapa bulan yang lalu. Itu Asosiasi Penjamin Emisi Nasional (Rumah) menjelaskan:

“Ketersediaan kredit hipotek melonjak pada bulan Mei, mencapai level tertinggi sejak Agustus 2022. Sinyal uptick bahwa pemberi pinjaman semakin bersedia untuk melonggarkan standar penjaminan, Memberikan peminjam dengan akses yang lebih besar ke opsi pembiayaan. . .“

Tapi bagaimana dengan 2008?

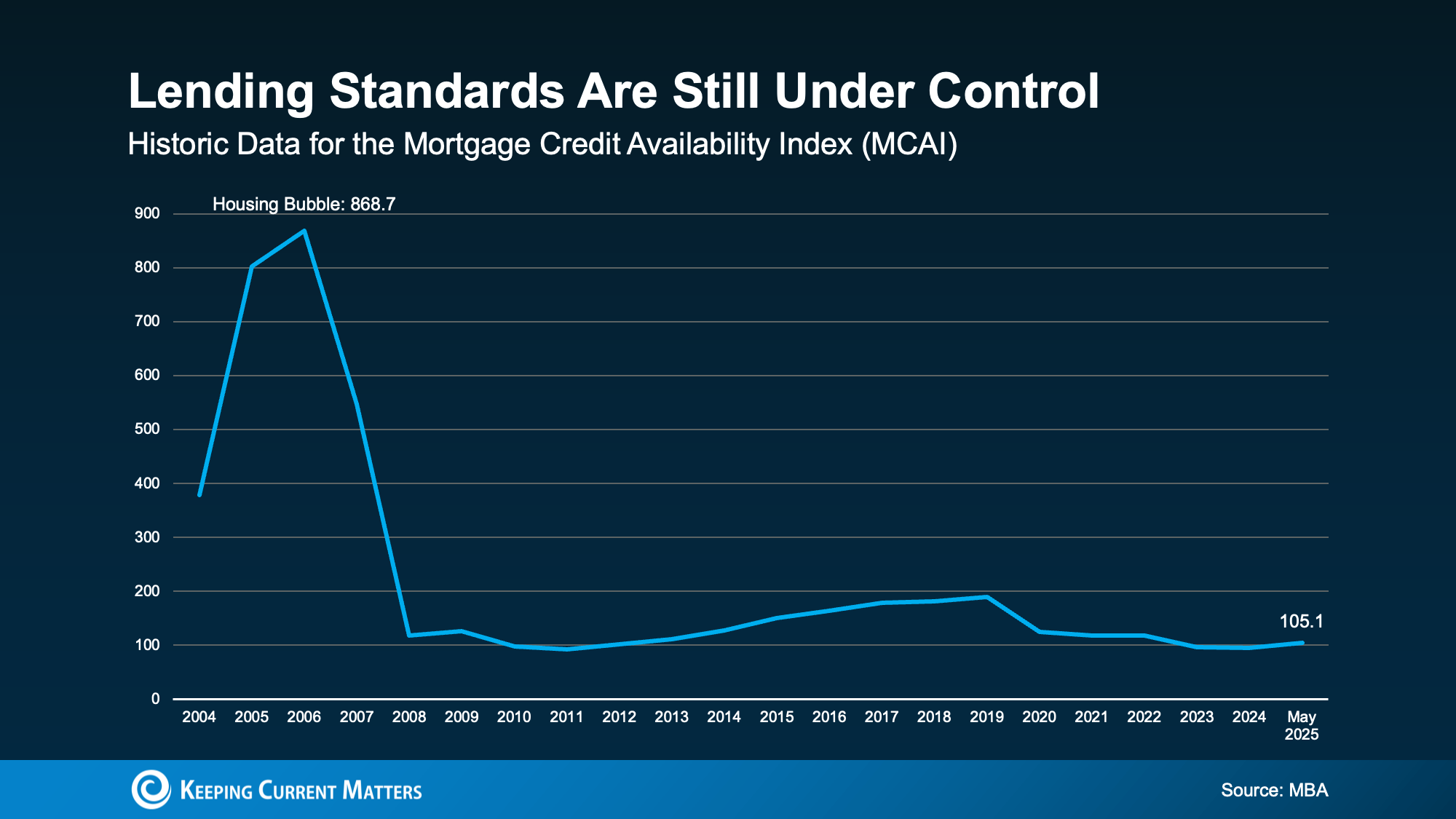

Sekarang, Anda mungkin berpikir, “Tidak, standar pinjaman yang lebih longgar berperan dalam kecelakaan perumahan 2008?” Itu pertanyaan yang cerdas – dan yang penting. Tapi inilah bedanya. Sementara ketersediaan kredit meningkat, standar pinjaman masih terkendali.

Berdasarkan data MCAI yang akan kembali ke tahun 2004, tingkat pinjaman saat ini masih jauh di bawah apa yang mereka jalankan ke gelembung perumahan (Lihat grafik di bawah ini):

Jadi, meningkatkan ketersediaan kredit hipotek saat ini bukan masalah. Itu hanya hal yang baik bagi siapa pun yang ingin membeli rumah. Seperti Brett Hively, SVP Hipotek, Keuangan, dan Strategi di Ameris Bancorpbaru -baru ini dikatakan:

Jadi, meningkatkan ketersediaan kredit hipotek saat ini bukan masalah. Itu hanya hal yang baik bagi siapa pun yang ingin membeli rumah. Seperti Brett Hively, SVP Hipotek, Keuangan, dan Strategi di Ameris Bancorpbaru -baru ini dikatakan:

“Uptick ini membuka pintu bagi banyak peminjam bergerak maju dengan pembelian rumah atau program pembiayaan kembali. “

Intinya

Jadi, jika Anda telah menahan diri karena Anda pikir Anda tidak dapat disetujui untuk hipotek, ada baiknya mencari tahu apa yang mungkin hari ini. Bicaralah dengan pemberi pinjaman tentang opsi Anda untuk melihat apakah Anda siap untuk mengambil langkah selanjutnya menuju kepemilikan rumah.

[ad_2]

Apa yang harus Anda ketahui tentang mendapatkan hipotek hari ini